Mã số thuế là một dãy số, chữ cái hoặc ký tự do cơ quan quản lý thuế cấp cho người nộp thuế theo quy định của Luật quản lý thuế. Mã số thuế để nhận biết, xác định từng người nộp thuế (bao gồm cả người nộp thuế có hoạt động xuất khẩu, nhập khẩu) và được quản lý thống nhất trên phạm vi toàn quốc.

Ths. Huỳnh Minh Đại, CCHN Đại lý thuế Tổng cục thuế – Bộ Tài chính

Phone: 0919.338.440 (Zalo)

SaoThangNam Co.,Ltd

Điều 5. Cấp và sử dụng mã số thuế

1. Cấp mã số thuế

Người nộp thuế thực hiện đăng ký thuế để được cấp mã số thuế theo quy định tại Điều 21 của Luật quản lý thuế. Cụ thể:

a) Tổ chức kinh tế và tổ chức khác được cấp một mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hoạt động, trừ các trường hợp quy định tại Khoản 3 Điều này.

b) Cá nhân được cấp một mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời cũng là mã số thuế của cá nhân khi cá nhân phát sinh nghĩa vụ với ngân sách nhà nước.

c) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác.

d) Mã số thuế của tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng cho, thừa kế được giữ nguyên.

đ) Mã số thuế cấp cho hộ gia đình, nhóm cá nhân, cá nhân kinh doanh là mã số thuế cấp cho cá nhân là đại diện hộ kinh doanh. Khi đại diện hộ kinh doanh chết, mất tích, mất năng lực hành vi dân sự, hộ gia đình, nhóm cá nhân, cá nhân kinh doanh được cấp mã số thuế theo mã số thuế của đại diện hộ kinh doanh mới. Trường hợp hộ gia đình, nhóm cá nhân, cá nhân kinh doanh ngừng hoạt động sản xuất kinh doanh, mã số thuế của đại diện hộ kinh doanh được sử dụng là mã số thuế của cá nhân đó.

e) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh khi thay đổi đại diện hộ kinh doanh phải thông báo với cơ quan thuế để cấp lại mã số thuế. Trường hợp đại diện hộ kinh doanh mới đã được cấp mã số thuế cá nhân thì sử dụng mã số thuế đó.

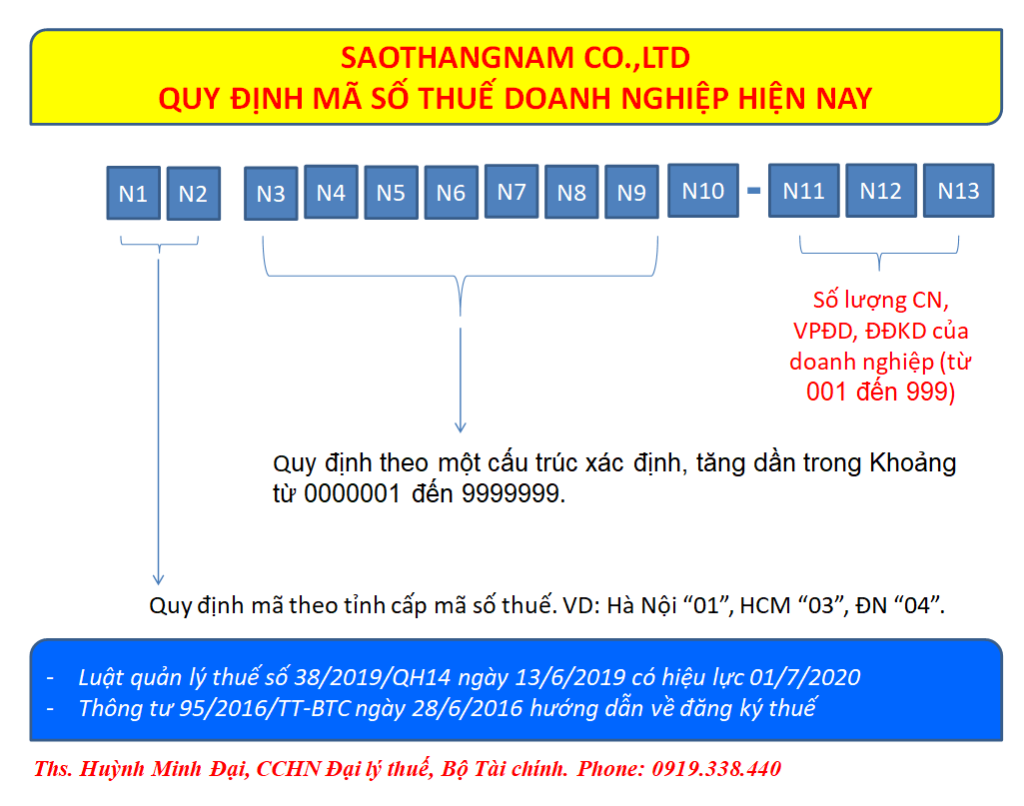

g) Mã số thuế 10 số được cấp cho các doanh nghiệp, tổ chức kinh tế, tổ chức khác có đầy đủ tư cách pháp nhân và tự chịu trách nhiệm về toàn bộ nghĩa vụ của mình trước pháp luật (sau đây gọi là “Đơn vị độc lập”); đại diện hộ kinh doanh và cá nhân khác quy định tại Khoản 1, Khoản 2, Khoản 3 Điều 2 Thông tư này, trừ các trường hợp quy định tại Khoản 3 Điều này.

h) Mã số thuế 13 số được cấp cho:

– Các chi nhánh, văn phòng đại diện của doanh nghiệp được cấp mã số đơn vị phụ thuộc của doanh nghiệp theo quy định của Luật doanh nghiệp; các đơn vị phụ thuộc của các tổ chức kinh tế, tổ chức khác được thành lập theo quy định của pháp luật và có phát sinh nghĩa vụ thuế.

Sau đây gọi chung là “đơn vị trực thuộc”. Đơn vị có “đơn vị trực thuộc” được gọi là “đơn vị chủ quản” trong Thông tư này.

– Nhà thầu, nhà đầu tư tham gia hợp đồng, hiệp định dầu khí, Công ty mẹ – Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng, hiệp định dầu khí theo quy định tại Điểm a Khoản 3 Điều này.

– Các địa Điểm kinh doanh của hộ gia đình, nhóm cá nhân, cá nhân kinh doanh trong trường hợp các địa Điểm kinh doanh trên cùng địa bàn cấp huyện nhưng khác địa bàn cấp xã.

2. Sử dụng mã số thuế

Người nộp thuế phải sử dụng mã số thuế được cấp theo quy định tại Điều 28 Luật quản lý thuế. Cụ thể:

a) Người nộp thuế sử dụng mã số thuế để thực hiện khai thuế, nộp thuế, hoàn thuế và thực hiện các thủ tục về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất kinh doanh tại nhiều địa bàn khác nhau.

b) Doanh nghiệp, tổ chức đã được cấp mã số thuế nếu phát sinh các hoạt động sản xuất kinh doanh mới hoặc mở rộng kinh doanh sang địa bàn tỉnh, thành phố khác nhưng không thành lập chi nhánh hoặc đơn vị trực thuộc hoặc có cơ sở sản xuất trực thuộc (bao gồm cả cơ sở gia công, lắp ráp) trên địa bàn khác với tỉnh, thành phố nơi đóng trụ sở chính, thuộc đối tượng được hạch toán Khoản thu của ngân sách nhà nước theo quy định của Luật quản lý thuế, thì được sử dụng mã số thuế đã cấp để khai thuế, nộp thuế với cơ quan thuế tại địa bàn nơi phát sinh hoạt động kinh doanh mới hoặc mở rộng kinh doanh.

c) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh có từ 2 (hai) địa Điểm kinh doanh trở lên và mỗi địa Điểm kinh doanh do một cơ quan thuế quản lý thì sử dụng mã số thuế đã cấp để kê khai, nộp thuế với cơ quan thuế tại địa bàn nơi có địa Điểm kinh doanh.

d) Cá nhân đã được cấp mã số thuế cá nhân, khi phát sinh hoạt động kinh doanh, nếu cá nhân là đại diện hộ kinh doanh thì sử dụng mã số thuế của mình để kê khai, nộp thuế cho hoạt động kinh doanh và ngược lại.

đ) Chủ doanh nghiệp tư nhân phải sử dụng mã số thuế cá nhân của mình để kê khai, nộp thuế và quyết toán thuế thu nhập cá nhân của bản thân chủ doanh nghiệp tư nhân. Trường hợp doanh nghiệp tư nhân phát sinh nghĩa vụ khấu trừ, nộp thay thuế thu nhập cá nhân cho các cá nhân làm việc tại doanh nghiệp tư nhân thì sử dụng mã số thuế của doanh nghiệp tư nhân để kê khai, khấu trừ, nộp thay.

e) Cá nhân là người phụ thuộc khi phát sinh nghĩa vụ phải nộp ngân sách nhà nước thì sử dụng mã số thuế đã được cấp cho người phụ thuộc để khai thuế, nộp thuế đối với các nghĩa vụ phát sinh phải nộp ngân sách nhà nước. Cơ quan thuế căn cứ vào hồ sơ phát sinh nghĩa vụ thuế lần đầu, thực hiện chuyển mã số thuế của người phụ thuộc thành mã số thuế của người nộp thuế để hạch toán nghĩa vụ thuế cho người nộp thuế.

3. Cấp mã số thuế trong một số trường hợp cụ thể

a) Cấp mã số thuế cho người nộp thuế tham gia hợp đồng, hiệp định dầu khí:

a1) Đối với hợp đồng, hiệp định tìm kiếm, thăm dò, khai thác dầu khí (sau đây gọi chung là “hợp đồng dầu khí”), mã số thuế 10 số được cấp cho: Người Điều hành, Công ty Điều hành chung theo từng hợp đồng dầu khí; Doanh nghiệp liên doanh đối với hợp đồng dầu khí được ký kết dưới hình thức hợp đồng liên doanh.

Trường hợp hợp đồng dầu khí quy định mỗi nhà thầu, nhà đầu tư phải thực hiện nghĩa vụ thuế riêng (bao gồm cả thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng quyền lợi tham gia hợp đồng dầu khí) thì nhà thầu, nhà đầu tư tham gia hợp đồng được cấp mã số thuế 13 số (kể cả nhà thầu, nhà đầu tư là Người Điều hành và nhà thầu nhận phần lãi được chia) theo mã số thuế 10 số của Người Điều hành hoặc Công ty Điều hành chung hoặc Doanh nghiệp liên doanh.

Công ty mẹ – Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí được cấp mã 13 số (theo mã số thuế 10 số của Người Điều hành hoặc Công ty Điều hành chung hoặc Doanh nghiệp liên doanh của từng hợp đồng dầu khí) để kê khai, nộp thuế đối với phần lãi được chia.

Trường hợp chuyển nhượng làm thay đổi chủ sở hữu của nhà thầu đang nắm giữ quyền lợi tham gia trong hợp đồng dầu khí tại Việt Nam, nhà thầu đứng tên trong hợp đồng dầu khí tại Việt Nam có trách nhiệm sử dụng mã số thuế 13 số được cấp để kê khai, nộp thuế thay cho bên chuyển nhượng đối với phần thu nhập phát sinh có liên quan đến hợp đồng dầu khí ở Việt Nam và đăng ký thay đổi thông tin đăng ký thuế theo mã số thuế 10 số của Người Điều hành hoặc Công ty Điều hành chung hoặc Doanh nghiệp liên doanh.

a2) Đối với tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần lãi dầu, khí được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn, được cấp một mã số thuế 10 số theo từng hợp đồng hoặc văn bản thoả thuận hoặc giấy tờ tương đương khác để kê khai, nộp thuế cho từng hợp đồng.

b) Cấp mã số thuế cho nhà thầu, nhà thầu phụ nước ngoài đăng ký nộp thuế trực tiếp với cơ quan thuế:

Nhà thầu, nhà thầu phụ nước ngoài đăng ký nộp thuế trực tiếp với cơ quan thuế thì được cấp mã số thuế 10 số theo từng hợp đồng thầu đã ký.

Trường hợp nhà thầu nước ngoài liên danh với các tổ chức kinh tế Việt Nam để tiến hành kinh doanh tại Việt Nam trên cơ sở hợp đồng thầu và các bên tham gia liên danh thành lập ra Ban Điều hành liên danh, Ban Điều hành thực hiện hạch toán kế toán, có tài Khoản tại ngân hàng và chịu trách nhiệm phát hành hóa đơn; hoặc tổ chức kinh tế Việt Nam tham gia liên danh chịu trách nhiệm hạch toán chung và chia lợi nhuận cho các bên tham gia liên danh thì Ban Điều hành liên danh, hoặc tổ chức kinh tế Việt Nam được cấp mã số thuế 10 số để kê khai, nộp thuế, quyết toán thuế cho hợp đồng nhà thầu theo quy định của pháp luật về thuế hiện hành.

c) Cấp mã số thuế cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, cá nhân có trách nhiệm khấu trừ, nộp thuế thay cho nhà thầu, nhà thầu phụ nước ngoài; tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu; tổ chức nộp thay cho cá nhân hợp đồng, hợp tác kinh doanh (sau đây gọi tắt là mã số thuế nộp thay) như sau:

c1) Doanh nghiệp, tổ chức và cá nhân là Bên Việt Nam ký hợp đồng với nhà thầu hoặc thanh toán trực tiếp cho nhà thầu, nhà thầu phụ nước ngoài không đăng ký nộp thuế trực tiếp với cơ quan thuế thì Bên Việt Nam có trách nhiệm đăng ký thuế và được cấp thêm một mã số thuế 10 số để sử dụng cho việc kê khai, nộp thuế thay cho các nhà thầu, nhà thầu phụ nước ngoài.

c2) Tổ chức, cá nhân có hợp đồng ủy nhiệm thu với cơ quan thuế được cấp một mã số thuế nộp thay để sử dụng cho việc nộp các Khoản thuế đã thu của người nộp thuế vào ngân sách nhà nước.

c3) Tổ chức có hợp đồng hoặc văn bản hợp tác kinh doanh với cá nhân nộp thay cho cá nhân được cấp một mã số thuế nộp thay để sử dụng cho việc nộp các Khoản thuế đã thu của người nộp thuế vào ngân sách nhà nước.

c4) Mã số thuế nộp thay được sử dụng để nộp thay các Khoản thuế theo qui định của pháp luật về thuế trong quá trình hoạt động của người nộp thuế. Khi người nộp thuế thay đổi thông tin đăng ký thuế theo quy định thì thông tin tương ứng của mã số thuế nộp thay sẽ được cơ quan thuế cập nhật. Khi người nộp thuế chấm dứt hiệu lực của mã số thuế thì đồng thời mã số thuế nộp thay cũng bị chấm dứt hiệu lực.

4. Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền đăng ký thuế qua cơ quan chi trả thu nhập

Cá nhân có phát sinh thu nhập từ tiền lương, tiền công tại cơ quan chi trả thu nhập được ủy quyền cho cơ quan chi trả thu nhập thực hiện thủ tục đăng ký thuế, đăng ký người phụ thuộc với cơ quan thuế thay cho cá nhân.

Cá nhân có trách nhiệm cung cấp các giấy tờ của cá nhân, người phụ thuộc theo quy định tại Khoản 9, Khoản 10 Điều 7 Thông tư này cho cơ quan chi trả thu nhập nhận ủy quyền; cơ quan chi trả thu nhập có trách nhiệm thực hiện việc đăng ký thuế, đăng ký người phụ thuộc theo ủy quyền của cá nhân.

Cá nhân cùng lúc nộp thuế thu nhập cá nhân qua nhiều cơ quan chi trả thu nhập chỉ uỷ quyền đăng ký thuế tại một cơ quan chi trả thu nhập để được cấp mã số thuế. Cá nhân thông báo mã số thuế của mình với các cơ quan chi trả thu nhập khác để các cơ quan chi trả thu nhập sử dụng vào việc kê khai, nộp thuế.