Tham khảo Điều 54, Thông tư 200/2014/TT-BTC

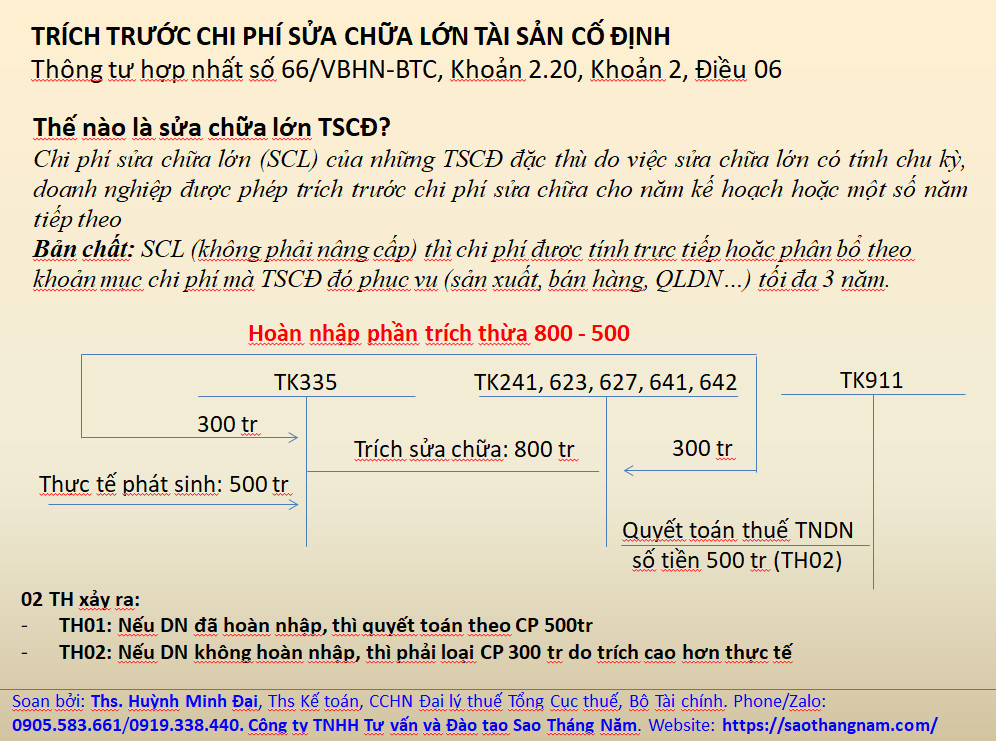

c) Trích trước vào chi phí sản xuất, kinh doanh số chi sửa chữa TSCĐ phát sinh trong kỳ mà nhà thầu đã thực hiện nhưng chưa nghiệm thu, xuất hóa đơn, ghi:

Nợ các TK 241, 623, 627, 641, 642

Có TK 335 – Chi phí phải trả.

d) Khi công việc sửa chữa TSCĐ hoàn thành, bàn giao đưa vào sử dụng, nếu số trích trước cao hơn chi phí thực tế phát sinh, ghi:

Nợ TK 335 – Chi phí phải trả (số đã trích trước lớn hơn chi phí phát sinh)

Có các TK 241, 623, 627, 641, 642.

Ths. Huỳnh Minh Đại, CCHN Đại lý thuế Tổng cục thuế – Bộ Tài chính, Phone: 0905583661 (Zalo), SaoThangNam Co.,Ltd