Văn bản pháp luật

- Nghị định 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018 Quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ (Hiệu lực 01/11/2018)

- Thông tư 68/2019/TT-BTC hướng dẫn thực hiện Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ do Bộ trưởng Bộ Tài chính ban hành. (Hiệu lực 14/11/2019)

- Thông tư 32/2011/TT-BTC hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ do Bộ Tài chính ban hành (hiệu lực đến 31/10/2020).

- Công văn 820/TCT-DNL năm 2017 hướng dẫn thực hiện hóa đơn điện tử do Tổng cục Thuế ban hành (Hiệu lực 13/3/2017)

- Công văn 78552/CT-TTHT ngày 28 tháng 11 năm 2018 về việc xuất hóa đơn điện tử kèm theo bảng kê của Cục thuế Hà Nội.

Trích dẫn nội dung CV 78552/TCT-DNL ngày 28/11/2018

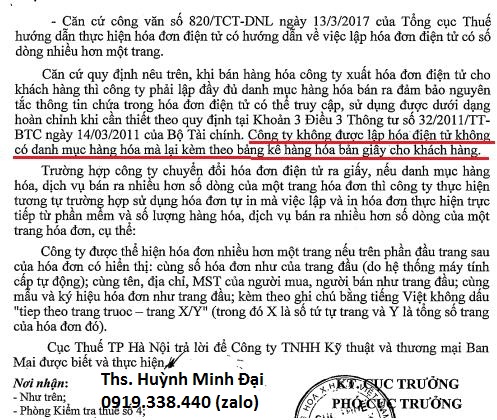

– Căn cứ công văn số 820/TCT-DNL ngày 13/3/2017 của Tổng cục Thuế hướng dẫn thực hiện hóa đơn điện tử có hướng dẫn về việc lập hóa đơn điện tử có số dòng nhiều hơn một trang.

Căn cứ quy định nêu trên, khi bán hàng hóa công ty xuất hóa đơn điện tử cho khách hàng thì công ty phải lập đầy đủ danh mục hàng hóa bán ra đảm bảo nguyên tắc thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết theo quy định tại Khoản 3 Điều 3 Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính. Công ty không được lập hóa điện tử không có danh mục hàng hóa mà lại kèm theo bảng kê hàng hóa bản giấy cho khách hàng.Trường hợp công ty chuyển đổi hóa đơn điện tử ra giấy, nếu danh mục hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn thì công ty thực hiện tương tự trường hợp sử dụng hóa đơn tự in mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, cụ thể:

Công ty được thể hiện hóa đơn nhiều hơn một trang nếu trên phần đầu trang sau của hóa đơn có hiển thị: cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động); cùng tên, địa chỉ, MST của người mua, người bán như trang đầu; cùng mẫu và ký hiệu hóa đơn như trang đầu; kèm theo ghi chú bằng tiếng Việt không dấu “tiếp theo trang trước – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).

Người bán hàng được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn. –> Hiện quy định này chỉ áp dụng đối với hóa đơn đặt in bị khống chế số lượng dòng chừa trống trên một hóa đơn.

Ths. Huỳnh Minh Đại, CCHN Đại lý thuế, Tổng cục thuế – Bộ Tài chính. Phone: 0905.583.661 (zalo). SaoThangNam Co.,Ltd.