Trường hợp doanh nghiệp đăng ký MST TNCN cho cá nhân người lao động trong Công ty.

Tài liệu tham khảo:

- Luật Quản lý thuế số 38/2019/QH14 do Quốc hội ban hành ngày 13 tháng 6 năm 2019; Hiệu lực 01/7/2020

- Nghị định số 126/2020/NĐ-CP quy định chi tiết một số điều Luật Quản lý thuế do Chính phủ ban hành ngày 19 tháng 10 năm 2020; Hiệu lực 05/12/2020

- Thông tư 105/2020/TT-BTC ngày 03 tháng 12 năm 2020 hướng dẫn về đăng ký thuế; Hiệu lực 17/01/2021

- Thông tư số 110/2015/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ trưởng Bộ Tài chính ban hành ngày 28 tháng 7 năm 2015. Hiệu lực 10/9/2015.

1/ Hiểu về mã số thuế TNCN

- Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

- Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

- Hành vi bị nghiêm cấm: Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Đối tượng đăng ký thuế và cấp mã số thuế: Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước.

2/ Thời hạn đăng ký mã số thuế TNCN:

Điều 33. Thời hạn đăng ký thuế lần đầu/ Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019

Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

Khoản 5, Điều 6, Thông tư 95/2016/TT-BTC ngày 28 tháng 6 năm 2016 (Hết hiệu lực từ 17/01/2021)

Cơ quan chi trả thu nhập thực hiện đăng ký thuế cho cá nhân có thu nhập từ tiền lương, tiền công và đăng ký thuế cho người phụ thuộc của cá nhân một lần trong năm chậm nhất là 10 (mười) ngày làm việc trước thời Điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân hàng năm. —> Lưu ý đã bài bỏ từ 17/01/2021

3/ Chuẩn bị hồ sơ khai đăng ký thuế

3.1/ Nộp hồ sơ qua cơ quan chi trả thu nhập, hồ sơ phải nộp gồm:

- Giấy ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế (lưu ý: cá nhân chọn ủy quyền tại 01 nơi nếu cá nhân phát sinh thu nhập nhiều nơi)

- Bản sao Thẻ căn cước công dân/ Giấy chứng minh nhân dân; Bản sao Hộ chiếu còn hiệu lực (cá nhân có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài)

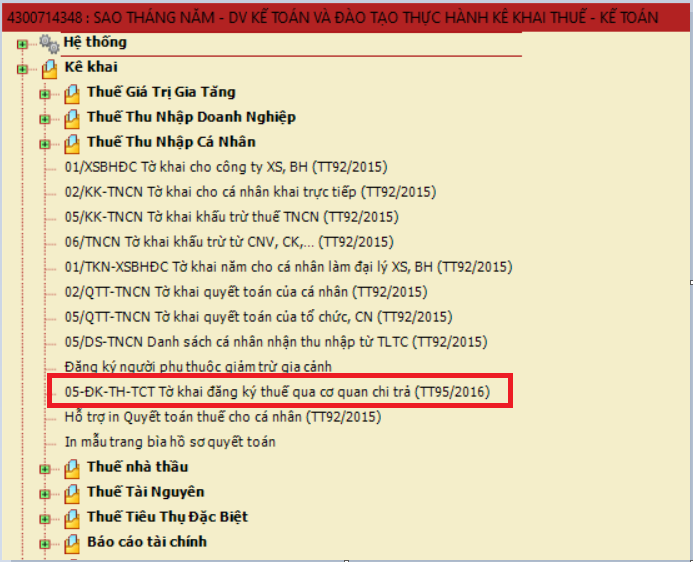

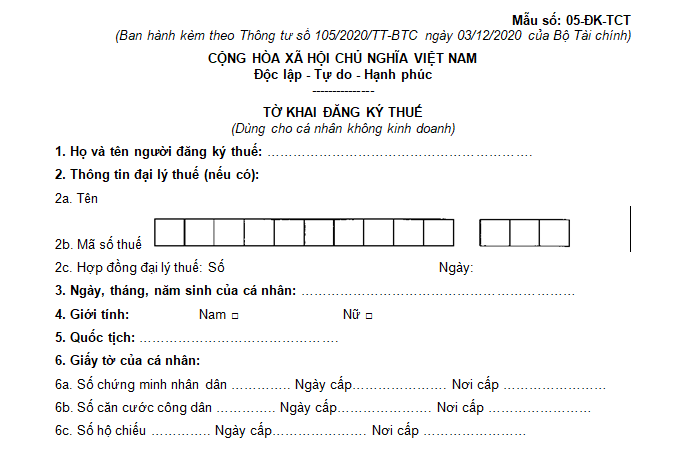

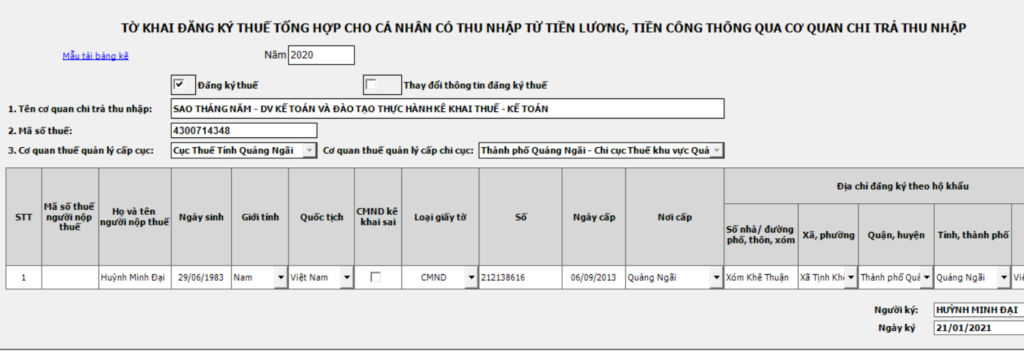

- Cơ quan chi trả thu nhập Lập tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT theo Thông tư 105/2020/TT-BTC ngày 03 tháng 12 năm 2020.

- Mẫu xem trên phần mềm HTKK dưới đây:

3.2/ Nộp hồ sơ trực tiếp (không ủy quyền qua cơ quan chi trả thu nhập đăng ký MST TNCN), hồ sơ phải nộp gồm:

a/ Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế. Hồ sơ đăng ký thuế gồm:

- Lập Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT theo Thông tư 105/2020/TT-BTC ngày 03 tháng 12 năm 2020.

- Bản sao Thẻ căn cước công dân/ Giấy chứng minh nhân dân; Bản sao Hộ chiếu còn hiệu lực (cá nhân có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài)

b/ Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

- Hồ sơ đăng ký như mục a nêu trên

- Bổ sung bản sao văn bản bổ nhiệm của Tổ chức sử dụng lao động trong trường hợp cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của pháp luật về thuế thu nhập cá nhân được cử sang Việt Nam làm việc nhưng nhận thu nhập tại nước ngoài.

c/ Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân có phát sinh nghĩa vụ với ngân sách nhà nước đối với cá nhân đăng ký thuế thông qua hồ sơ khai thuế:

- Cá nhân có nghĩa vụ thuế sử dụng đất phi nông nghiệp chưa có mã số thuế;

- Cá nhân có hoạt động chuyển nhượng bất động sản chưa có mã số thuế;

- Cá nhân có phát sinh nghĩa vụ nộp ngân sách nhà nước đối với các khoản thu phát sinh không thường xuyên gồm: lệ phí trước bạ, chuyển nhượng vốn và các khoản thu phát sinh không thường xuyên khác chưa có mã số thuế.

Hồ sơ đăng ký gồm:

- Hồ sơ đăng ký thuế như mục a nêu trên

- Trường hợp không có bản sao hiệu lực thì người nộp thuế phải gửi kèm một trong các loại giấy tờ này cùng với hồ sơ khai thuế

d/ Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) đối với những trường hợp khác. Hồ sơ đăng ký thuế như mục a ở trên.

4/ CÁC BƯỚC LẬP VÀ NỘP BẢNG TỔNG HỢP 05-ĐK-TH-TCT

4.1/ CÁCH 01: THỰC HIỆN TRÊN HTKK VÀ NỘP TRÊN TRANG https://thuedientu.gdt.gov.vn/

mẫu 05/ĐK-TCT đã nêu ở trên

4.2/ CÁCH 02: THỰC HIỆN TRỰC TIẾP TRÊN THUEDIENTU.GDT.GOV.VN VÀ NỘP TRÊN TRANG https://thuedientu.gdt.gov.vn/

Sẽ tiếp tục cập nhật sau

Ths. Huỳnh Minh Đại, CCHN Đại lý thuế Tổng cục thuế – Bộ Tài chính, Phone: 0905583661 (Zalo), SaoThangNam Co.,Ltd