BÀI TẬP SỐ 4/70

Trong tháng 9/2019, tại DNSX hàng tiêu dùng có số liệu như sau:

Hàng hóa, dịch vụ mua vào trong tháng:

Để sử dụng sản phẩm A: LÀ sản phẩm chịu thuế VAT

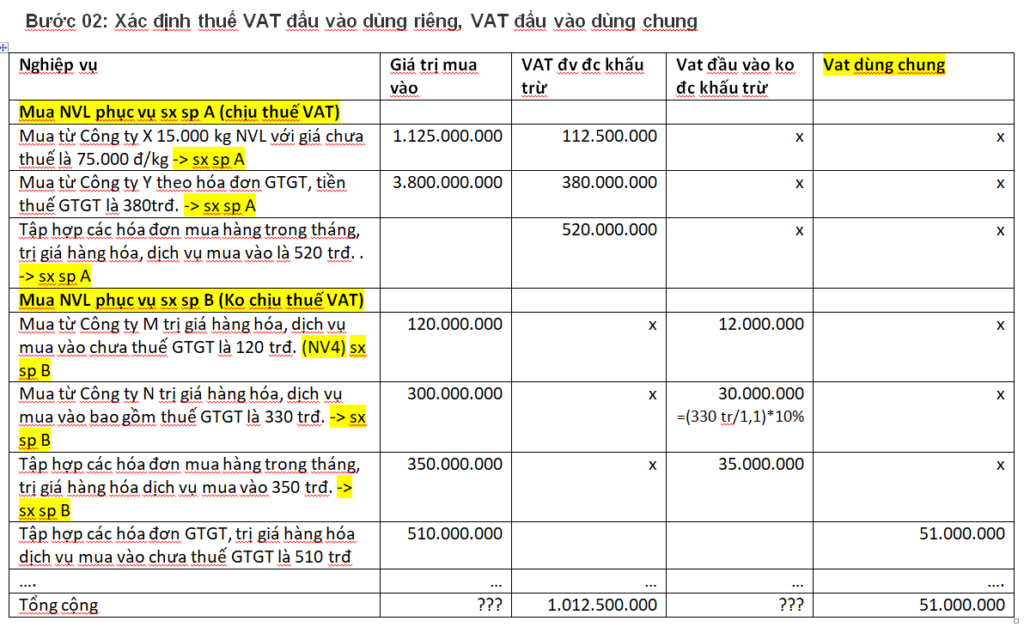

– Mua từ Công ty X 15.000 kg NVL với giá chưa thuế là 75.000 đ/kg. (NV1)

– Mua từ Công ty Y theo hóa đơn GTGT, tiền thuế GTGT là 380trđ.

– Tập hợp các hóa đơn mua hàng trong tháng, trị giá hàng hóa, dịch vụ mua vào là 520 trđ.

Để sử dụng cho sản phẩm B: (SP B thuộc đối tượng không chịu thuế)

– Mua từ Công ty M trị giá hàng hóa, dịch vụ mua vào chưa thuế GTGT là 120 trđ. (NV4)

– Mua từ Công ty N trị giá hàng hóa, dịch vụ mua vào bao gồm thuế GTGT là 330 trđ.

– Tập hợp các hóa đơn mua hàng trong tháng, trị giá hàng hóa dịch vụ mua vào 350 trđ.

Để sử dụng chung cho sản xuất hai loại sản phẩm A, B:

– Tập hợp các hóa đơn GTGT, trị giá hàng hóa dịch vụ mua vào chưa thuế GTGT là 510 trđ

Tiêu thụ sản phẩm trong tháng:

Sản phẩm A: Giá bán chưa thuế GTGT

– Bán cho Công ty TM An Khánh 120.000sp, giá bán 130.000 đ/sp

– Trực tiếp xuất khẩu 24.000 sp, với giá FOB 135.000 đ/sp.

– Bán cho doanh nghiệp KCX 5.000 sp, giá 120.000 đ/sp

Sản phẩm B: Giá bán

– Bán qua các đại lý bán lẻ 60.000sp, giá bán 132.000đ/sp

– Bán cho Công ty xuất nhập khẩu X 5.000sp, với giá 110.000 đ/sp

– Trực tiếp xuất khẩu 20.000sp, giá FOB 130.000 đ/sp

Biết rằng: thuế suất thuế GTGT của hàng hóa, dịch vụ mua vào, bán ra 10%

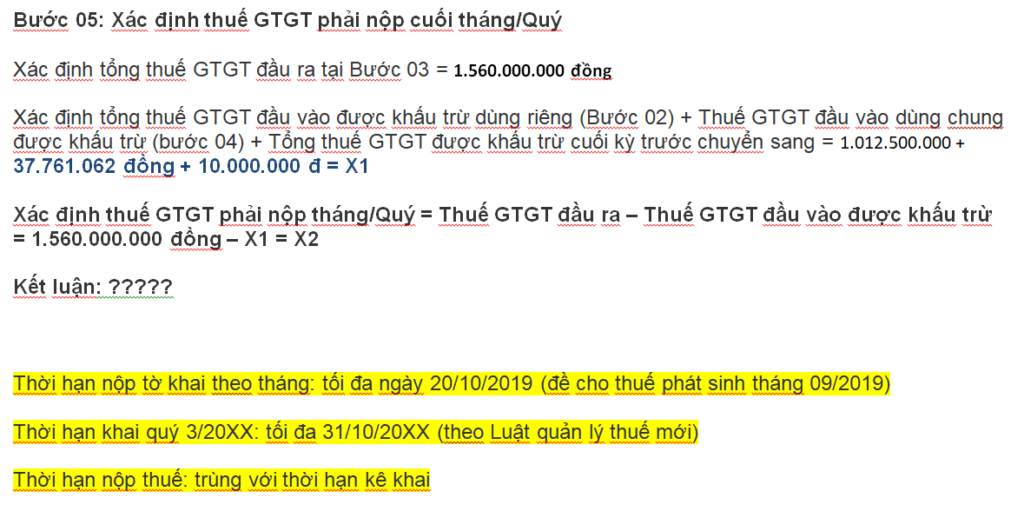

Yêu cầu: Xác định thuế GTGT doanh nghiệp phải nộp trong tháng? Biết VAT đầu vào được khấu trừ chuyển sang kỳ sau là 10tr

GIẢI:

Bước 01: Ghi công thức tính

Thuế GTGT phải nộp tháng/Quý = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ (1) (1) Thuế GTGT đầu vào được khấu trừ = Thuế GTGT đầu vào được khấu trừ phát sinh trong tháng + Thuế GTGT đầu vào được khấu trừ cuối kỳ trước chuyển sang.

Ths. Huỳnh Minh Đại, CCHN Đại lý thuế Tổng cục thuế – Bộ Tài chính, Phone: 0905583661 (Zalo), SaoThangNam Co.,Ltd